LE DISPOSITIF MALRAUX : MODE D’EMPLOI

Vous souhaitez investir dans l’immobilier ? Vous êtes attirés par les biens de caractère, qui ont une histoire ? La loi Malraux peut répondre à vos envies !

Ce dispositif de défiscalisation a été mis en place par la Loi n° 62-903 du 4 août 1962. Instaurée par André Malraux, la Loi n° 62-903 du 4 août 1962 vise à compléter la législation sur la protection du Patrimoine Historique et esthétique Français en facilitant la restauration immobilière.

Depuis le dispositif a évolué, conditions et avantages…

… Décryptons ce dispositif …

Le dispositif Malraux : à quoi donne-t-il droit ?

La réduction d’impôt

Dans le cadre du dispositif Malraux, pour toutes les opérations dont les demandes de permis de construire ou les déclarations de travaux qui sont postérieures au 1er janvier 2009, vous bénéficiez d’une réduction d’impôt sur les travaux de restauration. Ce taux varie selon le secteur dans lequel se trouve le logement acquis.

| Zone du logement | Réduction d’impôt |

| ZPPAUP | 22% |

| Secteurs Sauvegardés | 30% |

Les dépenses sont prises en compte dans la limite d’un plafond unique de 400 000 € sur 4 ans (plafond annuel de 100 000 €replacé par la loi de finance 2017).

La réduction d’impôt ne rentre pas dans le plafond des niches fiscales de 10 000€/an.

Les dépenses éligibles à la réduction d’impôt

Le dispositif Malraux prend en compte, pour la réduction d’impôt, les charges suivantes :

- Les dépenses de réparation et d’entretien effectivement supportées par le propriétaire

- Les dépenses d’amélioration afférentes à des locaux d’habitation, à l’exclusion des frais correspondant à des travaux de construction, de reconstruction ou d’agrandissement

- Les dépenses de travaux imposés ou autorisés par l’autorité publique

- Les dépenses d’amélioration afférentes aux locaux professionnels et commerciaux destinées à protéger ces locaux des effets de l’amiante ou à faciliter l’accueil des handicapés, à l’exclusion des frais correspondant à des travaux de construction, de reconstruction ou d’agrandissement

- Les frais d’adhésion à une A.F.U.L (Association Foncière Urbaine Libre)

- Les primes d’assurance

À quelles conditions ? Carte d’identité de l’investissement Malraux

L’obligation de location

Afin de profiter de la réduction d’impôt, le logement doit être mis en location, à titre de résidence principale non meublée, durant 9 ans.

La location doit intervenir dans les 12 mois suivant la fin des travaux. Elle ne peut pas concerner les ascendants, les descendants ou une personne faisant partie du foyer fical de l’acquéreur.

|

À noter : Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. |

Les travaux de restauration

Afin d’être éligible à la loi Malraux, les travaux doivent être déclarés d’utilité publique et faire l’objet d’une autorisation spéciale délivrée par le Préfet. Ces derniers doivent aboutir à la restauration complète d’un immeuble bâti. Ils sont réalisés sous la surveillance de l’Architecte des Bâtiments de France.

Les zones éligibles

Les secteurs sauvegardés

Instaurés par la loi Malraux et aujourd’hui définis par les articles L 313.1, R 313.1 et suivants, repris dans les articles L641-1 et L641-2 du Code du Patrimoine. Les secteurs sauvegardés sont des secteurs présentant « un caractère historique, esthétique ou de nature à justifier la conservation, la restauration et la mise en valeur de tout ou partie d’un ensemble d’immeubles ».

Ces derniers sont « sont créés par arrêté du préfet de département, à la demande ou après accord du conseil municipal ou de l’organe délibérant de l’établissement public de coopération intercommunale compétent en matière de plan local d’urbanisme et après avis de la commission nationale des secteurs sauvegardés. »

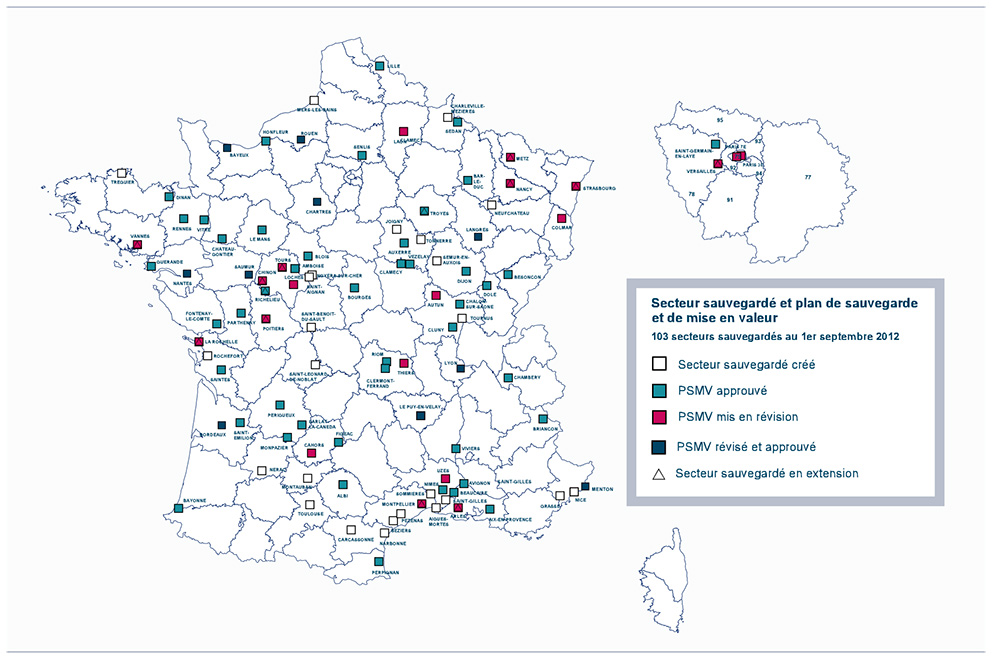

Les 15 et 16 novembre 2012, a eu lieu, à Bordeaux, colloque commémorant le cinquantième anniversaire de la loi Malraux. À cette occasion, la Direction générale des patrimoines avait communiqué à l’ensemble des participants une carte actualisée des villes à secteurs sauvegardés :

[PSMV : Plan de Sauvegarde et de Mise en valeur, document d’urbanisme tenant lieu de Plan local d’Urbanisme (PLU) situé dans le périmètre du secteur sauvegardé. Les PSMV permettent de bénéficier du même avantage fiscal qu’un investissement en secteurs sauvegardés dans le cadre de la défiscalisation Malraux.]

Les ZPPAUP

L’article 28 de la loi portant Engagement National pour l’Environnement, dite loi Grenelle 2, promulguée le 12 juillet 2011, a substitué les Aires de mise en Valeur de l’Architecture et du Patrimoine (AVAP) aux Zones de Protection du Patrimoine Architectural Urbain et Paysager (ZPPAUP).

L’AVAP est élaborée selon les mêmes principes que la ZPPAUP.

Elle est créée à l’initiative de la ou des communes (ou d’un établissement public de coopération intercommunale lorsqu’il est compétent en matière d’élaboration du plan local d’urbanisme). Fondée sur un diagnostic partagé, elle fait l’objet de trois documents :

- un rapport de présentation

- un règlement

- un document graphique

Les objectifs du développement durable et l’intégration des problématiques énergétiques sont renforcés.